现如今发票管理空前严格,基本所有行业都取消手工开票,即使保留,也只是保留了手工“撕”定额发票,这就无法避免的要购买税控器,就是◣开发票的设备。

一提到“购买”这个词,您第一个想到是不是“又要花钱了!”,别担心,这钱,由国〓家来给您“出”!怎么回事,“国家给出”怎么理解?您继续往下看,其实,这个政策,早在2012年就已经开始执行了,也有很多老会计知道并掌握了相关的业务↑处理,此处仅针对新手会计普及一下哦!

几个关键问题的提≡炼:

1、“国家给出”怎么理解?

上文中】说的“国家给出”的意思是,企业购买税控设备及技术服务费的款项,需要企业先交纳,但企业缴纳的款项,可以在将来缴纳增值税款时,在税款总额中扣除。谁也不能干涉,因为:这是国务院批准△的!

2、购买增值税税控▽系统专用设备怎么抵扣?

增值税纳税人2011年12月1日(含)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结●转下期继续抵减。增值税纳税人非㊣初次购买增值税税控系统专用设备支付的费用,由其自行负担,不得在增值税应纳税额中抵减。

3、首次缴纳的技术服务费能抵扣吗?第二年续交的服务费能抵扣吗?第二@年服务费能全额抵扣吗?

能,能,能。

4、非△首次购买税控设备,还能抵扣吗?第一次购买分开票机能全额抵扣吗?

不能,不能。

5、税控器都包含什么?

增值税防伪税控系统的专用设备包括:金税卡、IC卡、读卡器;或金税盘和报税盘;

货物运输业增值税专用发票税控系统专用设备包括:税控盘、报税盘;

机动车销售统一发票税控系统专用设备包括:税控盘、传输盘。

公路、内河货物运输业发票税控系统专用设备包括:税控盘、传输盘

6、如何进行账务处理呢?

根⊙据财政部关于印发《增值税会计处理规定》的通知财会〔2016〕22号文第(九)条规定:增值税税控系统专用设备和技术维护费用抵减增值税额的账务处理。按现行增值税制♀度规定,企业初次购买增值税税控系统专用设备支付的费用以及缴∩纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税√(减免税款)”科目(小规模纳※税人应借记“应交税费——应交增值税”科目),贷记“管理费用”等科目。

根据企业的规定,有的企业会作为固定↘资产管理,有的直接计入当期的期间损益,所以,我们分别列☆示两种账务处理:

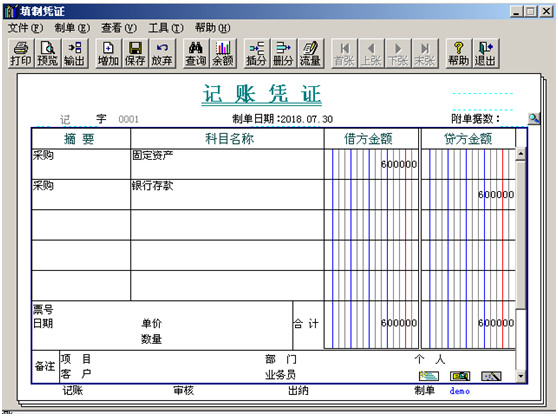

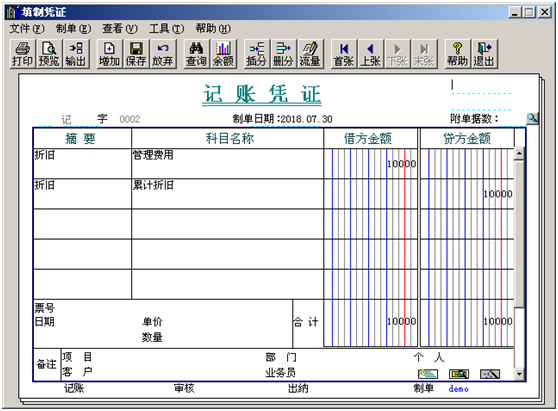

一、 税控设备作为固定资产核算的:

采购时:

每月计提折旧:

同时做结转的账务处理:

借:应交税费-应交增值税-减免税款(一般纳税人) 或 应交税费-应交增值税(小规模纳税人)

借:管理费用---负数

二、税控设备计入当期费用的:

借:管理费用

贷:银行存款

同时做结转的账务处理:

借:应交税费-应交增值税-减免税款(一般纳税人) 或 应交税费-应交增值税(小规模纳税人)

借:管理费用---负数

注意哦!细心的朋友已经发现≡了,怎么结转时,是两个借方?这是由于咱们软件〇(T3、T6、T+都是这样)需要通过“管理费用”科目的贷方做期间损益结转, 所以,做到了借方的负数的。

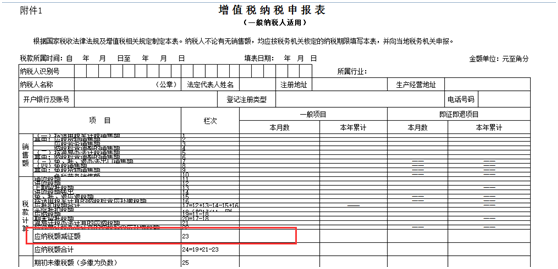

7、 怎么填写申报表

纳税人在填写纳税申报表时,对可在增值税应纳税额╱中全额抵减的增值税税控系统专用▼设备费用以及技术维护费√,应按以下要求填报:

一般纳税人填报方法:

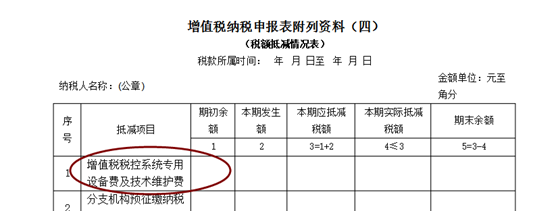

第一步 根据国家税务总局公告2016年第13号附件2填写说明第六条规定:纳税人发生的增值税税控系统专用设备费用〗和技术维护费填写在《增值税纳税申报●表附列资料(四)》(税额抵减情况表)的第1行,反映纳税人增值税税控系统专用设备费用和技术维护费按规定抵减增值税应纳税额的情况。

第二步

根据财税[2012]15号文件(点击查看原文)第五条规定,将抵减金额填入《增值税纳税申报表(适用于增值税一般纳税人)》第23栏“应纳税ξ额减征额”。当本期减征额小于或等于第19栏“应纳税 额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期减征◤额实际填写;当本期减征额大于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳 税额”之和时,按本期第19栏与第21栏之和填写,本期减♀征额不足抵减部分结转下期继续抵减。

表间关系

主表第13栏“本期减征额”的“增值税税控系统专用设备费用和技术维护费”金额ξ 应等于(税额抵减情况表)的第1行第4列“本期实际抵减税额”。

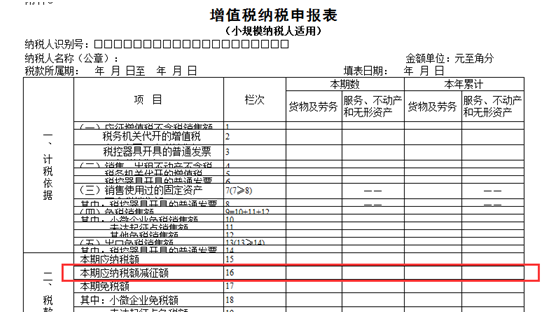

小规模纳税人填报方法:

根据国家税务总局公告2016年第13号附件4填写说明第二条第(十九)款规定:纳税人〓发生的可在增值税应纳税额中全额抵减的增值税税控系统『专用设备费用以及技术维护费,可在增值税应纳税额中抵免的购置税控收款机的增值税税额填写在第16栏“本期应纳】税额减征额”:

当本期减征额小于或等于第15栏“本期应纳税◣额”时,按本期减征额实际填写;当本期减征额大于第15栏“本期应纳税额”时,按本期第15栏填写,本期减征额不足抵减部分结转下期继续抵减。